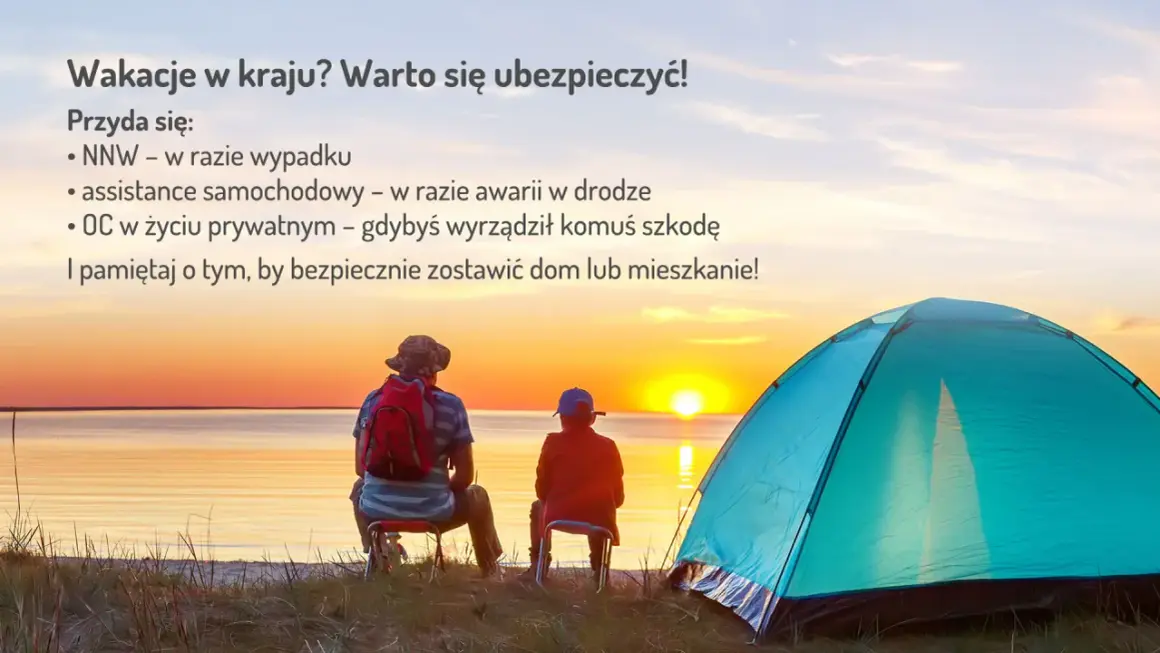

Najkrócej, co daje polisa na wyjazd po kraju

- NNW chroni finansowo po wypadku, gdy zostaje trwały uszczerbek na zdrowiu.

- OC w życiu prywatnym przydaje się, gdy przez nieuwagę uszkodzisz cudzą rzecz albo zrobisz komuś krzywdę.

- Assistance to realna pomoc organizacyjna: kontakt z lekarzem, transport, nocleg, powrót do domu.

- Bagaż i sprzęt sportowy mają znaczenie, jeśli jedziesz z rowerem, nartami, elektroniką albo droższym wyposażeniem.

- W krajowych polisach cena bywa niska, ale wartość ochrony zależy głównie od limitów, a nie od samej składki.

- Najczęstsze pułapki kryją się w OWU, czyli w wyłączeniach, limitach i doprecyzowanych warunkach działania polisy.

Co obejmuje ochrona podczas podróży po Polsce

Ja patrzę na taką polisę jak na bufor dla sytuacji, w których samemu trudno szybko ogarnąć temat. W krajowych ofertach najczęściej pojawiają się cztery elementy: NNW, czyli następstwa nieszczęśliwych wypadków; OC w życiu prywatnym, gdy to ty wyrządzisz komuś szkodę; assistance, czyli organizacja pomocy; oraz ochrona bagażu lub sprzętu sportowego.

- NNW daje wypłatę po wypadku, jeśli dojdzie do trwałego uszczerbku na zdrowiu. To nie jest zwrot za samą wizytę u lekarza, tylko finansowe wsparcie po zdarzeniu.

- OC w życiu prywatnym przydaje się, gdy na stoku, w hotelu albo na rowerze uszkodzisz cudzą własność. To część, którą wiele osób pomija, a potem właśnie jej najbardziej brakuje.

- Assistance nie polega na wypłacie gotówki, tylko na zorganizowaniu pomocy: kontaktu z lekarzem, transportu, noclegu na czas rekonwalescencji albo wcześniejszego powrotu do domu.

- Bagaż i sprzęt sportowy mają znaczenie wtedy, gdy jedziesz z droższą elektroniką, rowerem, deską, nartami albo sprzętem outdoorowym.

Dla orientacji: w jednej z aktualnych ofert Nationale-Nederlanden składka za 14-dniowy wyjazd po Polsce dla jednej osoby wynosiła 4,09 zł za dzień w pakiecie Minimum, przy limitach 5 000 zł na koszty leczenia i 10 000 zł NNW. To dobry przykład, że nawet podstawowa polisa nie musi być droga, ale też od razu widać, jak niskie bywają startowe sumy ubezpieczenia.

Jeśli chcesz zobaczyć, jak taka pomoc wygląda w praktyce, wystarczy spojrzeć na ofertę dużego ubezpieczyciela: można tam znaleźć m.in. zmiennika kierowcy, wsparcie po kradzieży dokumentów, wysyłkę potrzebnych rzeczy, nocleg na czas rekonwalescencji i wcześniejszy powrót do domu. To właśnie ten zestaw sprawia, że polisa przestaje być dodatkiem, a staje się realnym wsparciem w drodze.

To jednak nie znaczy, że każda podróż wymaga tego samego zakresu. Największa różnica pojawia się wtedy, gdy zestawisz polisę z konkretnym planem wyjazdu.

Kiedy taka polisa naprawdę się przydaje

Najczęściej ma sens tam, gdzie rośnie ryzyko urazu, uszkodzenia cudzej rzeczy albo zwykłego chaosu po zdarzeniu. W praktyce myślę o wyjazdach aktywnych, rodzinnych i tych, w których zabierasz ze sobą droższy sprzęt albo planujesz coś więcej niż spokojny nocleg.

| Sytuacja | Dlaczego ochrona ma znaczenie | Na co patrzeć w zakresie |

|---|---|---|

| Weekend w górach | Skręcenie, zwichnięcie albo transport po wypadku potrafią być droższe niż sam wyjazd. | Wyższe NNW, assistance, ewentualne rozszerzenie o sporty. |

| Narty, snowboard, łyżwy | Łatwo o kolizję z inną osobą albo uszkodzenie sprzętu. | OC, NNW, ochrona sprzętu, wyższe limity pomocy. |

| Rower, kajak, SUP | W grę wchodzą upadki, szkody w cudzym mieniu i sprzęt wart więcej niż standardowy bagaż. | OC, assistance, bagaż lub sprzęt sportowy. |

| Wyjazd z dziećmi | Gdy coś się dzieje, liczy się szybka organizacja lekarza, transport i wsparcie towarzyszy podróży. | Assistance, NNW dla każdego uczestnika, limity dla całej rodziny. |

| City break i hotel | Najczęstsze ryzyko to szkoda w pokoju, zgubienie dokumentów albo nagły koszt prywatnej wizyty. | OC, assistance, ochrona bagażu. |

Jeśli planujesz tylko spokojny nocleg i kilka muzeów, możesz postawić na wariant podstawowy. Gdy jednak wyjazd ma być aktywny, oszczędność kilku złotych bywa pozorna, bo jedna interwencja potrafi przewyższyć cały koszt polisy.

Skoro wiadomo już, gdzie ta ochrona robi największą różnicę, czas na pytanie o pieniądze.

Ile kosztuje ochrona i od czego zależy składka

W praktyce krajowe polisy nie są drogie. Najczęściej spotyka się stawki rzędu 2-5 zł za dzień, a najtańsze oferty zaczynają się mniej więcej od 1,20 zł za dzień ochrony. W ofertach na rynku trzy dni dla jednej osoby potrafią kosztować około 10-20 zł, zależnie od zakresu i dodatków.

- Dłuższy wyjazd zwykle podnosi łączny koszt, choć cena za dzień nie zawsze rośnie proporcjonalnie.

- Wyższe sumy NNW i OC niemal zawsze zwiększają składkę, ale też realnie poprawiają sens ochrony.

- Sporty i aktywności są najczęstszym powodem dopłaty, zwłaszcza zimą i przy sprzęcie outdoorowym.

- Assistance i bagaż robią różnicę, gdy w grę wchodzi logistyka, a nie sam rachunek za lekarza.

- Rozszerzenia związane ze sportem, chorobami przewlekłymi lub wyższym zakresem OC podnoszą cenę, ale ograniczają nieprzyjemne zaskoczenia w OWU.

Właśnie dlatego przy porównywaniu ofert nie patrzę tylko na cenę końcową, ale na to, ile naprawdę warte są limity w środku pakietu. Według jednej z aktualnych ofert Nationale-Nederlanden składka za 14-dniowy wyjazd po Polsce dla jednej osoby wynosiła 4,09 zł za dzień w pakiecie Minimum, przy limitach 5 000 zł na koszty leczenia i 10 000 zł NNW. Taki przykład dobrze pokazuje, że tania polisa może być sensowna, ale sama niska cena nie mówi jeszcze nic o jakości ochrony.

Same stawki jednak nie wystarczą. Równie ważne jest dopasowanie ochrony do stylu wyjazdu, bo inny pakiet sprawdza się w mieście, a inny na szlaku albo na stoku.

Jak dobrać zakres do stylu wyjazdu

Kiedy wybieram polisę, nie zaczynam od najtańszej oferty. Najpierw odpowiadam sobie na trzy pytania: co robię w trasie, co mam ze sobą i kto jedzie razem ze mną. Dopiero potem sprawdzam, czy zakres rzeczywiście pasuje do planu, a nie tylko dobrze wygląda w tabeli reklamowej.

| Typ wyjazdu | Co chcę mieć w pakiecie | Kiedy dopłacam |

|---|---|---|

| Spokojny weekend w mieście | NNW na poziomie, który nie wygląda symbolicznie, OC, podstawowe assistance. | Gdy zabierasz laptop, aparat albo droższy sprzęt do fotografii. |

| Góry i trekking | Wyższe NNW, assistance, OC i rozszerzenie pod sporty, jeśli plan jest bardziej wymagający. | Gdy wiesz, że wyjdziesz poza łatwe trasy albo jedziesz zimą. |

| Narty i snowboard | NNW, OC, pomoc w razie urazu, ochrona sprzętu i wyższe limity pomocy. | Gdy jedziesz z własnym sprzętem lub planujesz intensywną jazdę. |

| Rower, kajak, SUP | OC, assistance, bagaż lub sprzęt sportowy, czasem szersza ochrona odpowiedzialności. | Gdy sprzęt jest drogi albo trasa zakłada dłuższy wysiłek i większe ryzyko upadku. |

| Wyjazd autem | Polisa osobowa plus osobny assistance samochodowy, jeśli oferta go nie zawiera. | Gdy trasa jest długa, a awaria auta zburzyłaby cały plan. |

- Sprawdź, czy w pakiecie jest NNW i jak wysoka jest suma.

- Porównaj OC, jeśli jedziesz aktywnie, z dziećmi lub ze sprzętem.

- Zobacz limity assistance: transport, lekarz, nocleg, organizacja powrotu.

- Jeśli bierzesz drogi sprzęt, dołóż bagaż lub sprzęt sportowy.

- Przeczytaj OWU, bo to tam siedzą granice odpowiedzialności.

Ja zwykle celuję w polisę, która nie rozwiązuje wszystkiego, ale pokrywa najbardziej prawdopodobny problem z mojego scenariusza wyjazdu. To prosta zasada, a jednak właśnie ona najczęściej odróżnia sensowny zakup od przypadkowego kliknięcia w najtańszy wariant.

Nawet dobrze dobrana polisa ma jednak granice, więc trzeba wiedzieć, gdzie OWU najczęściej zaskakuje.

Najważniejsze ograniczenia w OWU, które trzeba przeczytać

OWU, czyli ogólne warunki ubezpieczenia, to miejsce, w którym sprawdza się prawdziwa jakość polisy. Właśnie tam widać, czy ochrona działa także wtedy, kiedy wyjazd nie idzie idealnie, czy tylko w scenariuszu bezpiecznym jak z folderu reklamowego.

- Planowane leczenie i wyjazd mimo przeciwwskazań zdrowotnych zwykle nie są objęte ochroną.

- Alkohol, środki odurzające i ryzykowne zachowania często wyłączają odpowiedzialność albo ją ograniczają.

- Sport w miejscu do tego nieprzeznaczonym może oznaczać brak wypłaty, nawet jeśli zdarzenie wyglądało jak zwykły wypadek.

- Gotówka, biżuteria, dokumenty, bilety i podobne rzeczy często mają słabą albo zerową ochronę w bagażu.

- Sprzęt sportowy bywa objęty tylko po dodatkowym rozszerzeniu i zwykle wymaga właściwego zabezpieczenia.

- Limity assistance potrafią zaskoczyć bardziej niż sama cena, bo to one określają, ile wsparcia faktycznie dostaniesz.

W regulaminach i OWU widać to wyraźnie: część szkód nie jest objęta ochroną dlatego, że dotyczy rzeczy szczególnie wrażliwych, zdarzeń przy sporcie albo zachowań uznanych za zbyt ryzykowne. To nie jest powód, żeby rezygnować z polisy, tylko sygnał, żeby czytać ją bez pośpiechu i bez założenia, że każdy problem zostanie automatycznie pokryty.

Na koniec zostaje kilka prostych nawyków, które robią dużą różnicę w praktyce.

Co warto mieć oprócz samej polisy przed wyjazdem

Sama polisa nie załatwia wszystkiego, ale w połączeniu z kilkoma prostymi nawykami działa dużo lepiej. Ja zawsze zapisuję numer do assistance w telefonie i na kartce, robię zdjęcia dokumentów, dopisuję do notatki leki oraz alergie i sprawdzam, czy numer kontaktowy do noclegu mam pod ręką także offline.

- Zapisz numer alarmowy assistance jeszcze przed wyjazdem.

- Przeczytaj skrót zakresu i limity, zanim ruszysz w trasę.

- Jeśli jedziesz z droższym sprzętem, sfotografuj jego stan i zachowaj dowody zakupu.

- Przy wyjazdach rodzinnych ustal, kto dzwoni po pomoc i jakie ma dane wszystkich uczestników.

- Gdy plan jest aktywny, kup polisę pod sport, a nie odwrotnie.

Dobra ochrona na wyjazd po kraju nie ma robić wrażenia grubym katalogiem dodatków. Ma po prostu zadziałać w chwili, gdy jedna kolizja, upadek albo zgubiony bagaż zaczynają kosztować więcej, niż zakładał cały plan podróży.