Oferta znana jako aviva ubezpieczenie turystyczne dziś funkcjonuje już pod marką Allianz, ale z punktu widzenia podróżnego ważniejsze jest coś innego: czy polisa realnie pokryje leczenie, transport medyczny, bagaż i ewentualne koszty przerwania wyjazdu. Patrzę na ten temat praktycznie, bo przy wyjeździe największą różnicę robi nie logo na dokumencie, tylko zakres i suma ochrony. W tym tekście wyjaśniam, co dziś oznacza ta oferta, co powinna zawierać dobra polisa i na co zwrócić uwagę przed zakupem.

Najważniejsze rzeczy, które trzeba wiedzieć przed zakupem

- Nowe polisy turystyczne są dziś sprzedawane pod marką Allianz, a stare umowy Avivy nadal mają własną ścieżkę obsługi.

- Najważniejsze elementy ochrony to koszty leczenia, assistance, transport, NNW, OC i bagaż.

- EKUZ pomaga, ale nie zastępuje pełnej polisy, zwłaszcza poza prostymi świadczeniami w UE.

- Cena ochrony zaczyna się zwykle od kilku złotych dziennie, ale zależy od kierunku, aktywności i stanu zdrowia.

- Polisę można kupić nawet na ostatnią chwilę, choć najlepiej zrobić to przed wyjazdem.

- Przy szkodzie liczy się szybki telefon do assistance i komplet dokumentów, szczególnie przy bagażu.

Co dziś oznacza dawna oferta Avivy

Po przejęciu spółek Avivy w Polsce nowe polisy turystyczne zostały przeniesione do Allianz. To ważne, bo wiele osób nadal pamięta stare nazwy i szuka ich tak, jakby funkcjonowały osobno. W praktyce oznacza to, że jeśli chcesz kupić nową ochronę, patrzysz już na aktualne produkty Allianz, a jeśli masz starą polisę, dalej możesz korzystać z przewidzianej dla niej obsługi szkód.

W sprzedaży funkcjonują dziś warianty dla podróży krajowych i zagranicznych, a dodatkowo można dokupić ochronę kosztów organizacji podróży, czyli rezygnację, przerwanie albo opóźnienie wyjazdu. Ja lubię porządkować ten temat właśnie w ten sposób, bo wtedy szybciej wiadomo, czy szukasz nowej polisy, czy rozwiązujesz sprawę z istniejącym dokumentem. Kiedy to się wyjaśni, dużo łatwiej przejść do samego zakresu ochrony.

| Sytuacja | Co to oznacza | Praktyczny ruch |

|---|---|---|

| Chcesz kupić nową polisę | Oferty szukasz już w Allianz, np. w wariancie Moja Podróż | Sprawdź zakres dla podróży krajowej lub zagranicznej |

| Masz starą umowę Avivy | W obsłudze pojawiają się nazwy Twoja Podróż i W Podróży | Przygotuj numer polisy i właściwą ścieżkę zgłoszenia szkody |

| Jedziesz po Polsce | Dostępny jest osobny pakiet krajowy | Nie pomijaj assistance i NNW |

| Jedziesz za granicę | Zakres musi być mocniejszy | Skup się na kosztach leczenia i transportu |

Teraz najważniejsze jest to, co faktycznie powinno znaleźć się w dobrej ochronie. I właśnie od tego przechodzę do praktyki, bo sama nazwa produktu nie rozwiązuje jeszcze żadnego problemu w podróży.

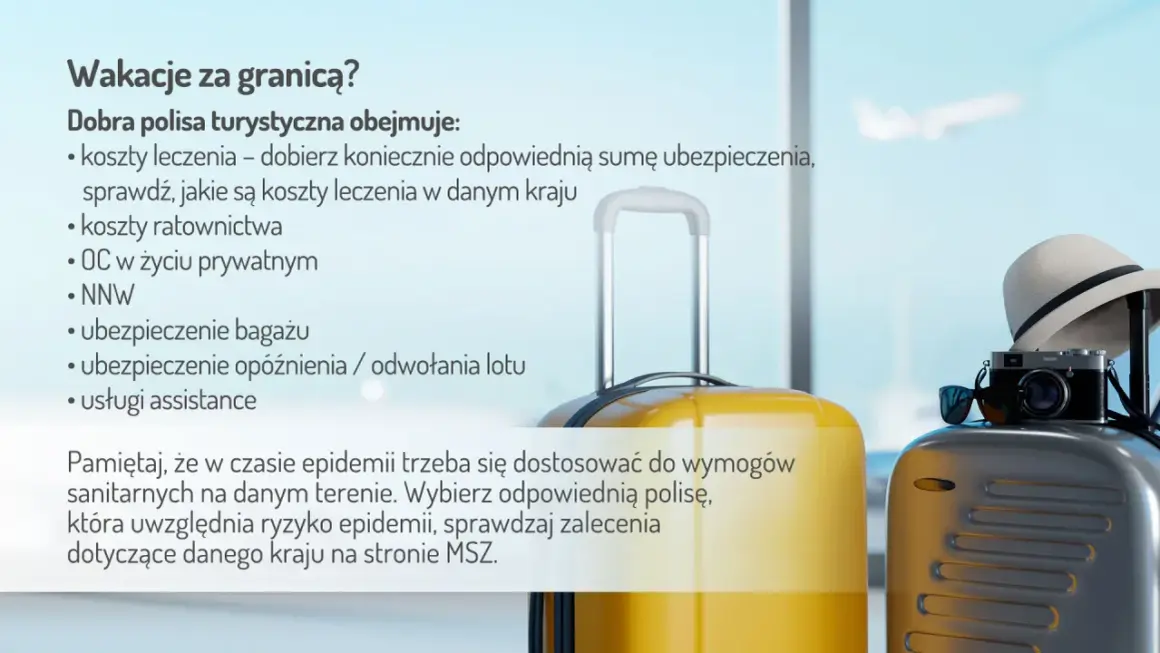

Co powinna obejmować dobra polisa na wyjazd

Ja zawsze zaczynam od podstaw, bo to one decydują o tym, czy polisa pomoże w prawdziwym problemie, a nie tylko dobrze wygląda w ofercie.

- Koszty leczenia - to najważniejszy element, bo pokrywa wizyty lekarskie, badania, hospitalizację i leczenie po nagłym zachorowaniu albo wypadku.

- Assistance - daje organizacyjne wsparcie 24/7, czyli kontakt z centrum pomocy, skierowanie do lekarza, pomoc w transporcie i informację, co robić dalej.

- Ratownictwo i transport - szczególnie ważne na nartach, w górach i przy poważniejszych zdarzeniach, bo sam transport medyczny bywa bardzo drogi.

- NNW - czyli świadczenie po nieszczęśliwym wypadku, jeśli dojdzie do trwałego uszczerbku na zdrowiu.

- OC w życiu prywatnym - przydaje się wtedy, gdy przypadkiem uszkodzisz cudzą rzecz albo wyrządzisz komuś szkodę.

- Bagaż - chroni przed skutkami kradzieży, zniszczenia lub zaginięcia walizki i rzeczy osobistych.

- Rezygnacja, przerwanie lub opóźnienie podróży - pomaga odzyskać część kosztów, gdy plany zmienią się z przyczyn losowych.

EKUZ bywa pomocna, ale nie zastępuje pełnej ochrony: działa na zasadach danego kraju, więc nie zdejmie z ciebie wszystkich dopłat ani kosztów transportu medycznego. Właśnie dlatego dobrze dobrana polisa potrafi oszczędzić rachunków liczonych nie w dziesiątkach, lecz w setkach tysięcy złotych. Kiedy masz już taki fundament, można przejść do dopasowania ochrony do konkretnej podróży.

Jak dobrać sumy i rozszerzenia do rodzaju podróży

Ja patrzę na trzy rzeczy: kierunek, aktywność i zdrowie. To prostsze niż ślepe porównywanie cen, a zwykle prowadzi do lepszej decyzji.

| Sytuacja | Na co zwrócić uwagę | Dlaczego to ważne |

|---|---|---|

| City break w Europie | Minimum: leczenie, assistance, bagaż | Krótki wyjazd też może skończyć się wizytą u lekarza |

| Narty, snowboard, trekking | Dodatkowa ochrona dla sportu i ratownictwa | Standardowy pakiet nie zawsze obejmuje bardziej ryzykowne aktywności |

| USA, Kanada, Japonia | Wyższe sumy leczenia i transportu | W tych krajach rachunki medyczne potrafią być wyjątkowo wysokie |

| Choroba przewlekła | Uczciwe podanie informacji w formularzu | Zakres i cena zależą od realnego ryzyka |

| Rodzinny wyjazd z dziećmi | Sprawdzenie limitów dla wszystkich uczestników | Jedno zdarzenie może dotyczyć kilku osób naraz |

Jeśli planujesz pracę podczas wyjazdu, dłuższy pobyt albo bardziej wymagający program niż plaża i spacery, też nie zostawiałbym tego bez zaznaczenia. Formy aktywności potrafią zmienić warunki ochrony bardziej, niż wielu osobom się wydaje. Gdy zakres jest już dobrany, zostaje pytanie o cenę i moment zakupu.

Ile kosztuje i kiedy kupić polisę

Cenę ochrony wylicza się zwykle za dzień podróży, a w praktyce najprostsze warianty zaczynają się od kilku złotych dziennie. To uczciwy punkt wyjścia, ale sama niska składka nie mówi jeszcze nic o jakości ochrony. Ja nie traktuję najniższej ceny jako zalety samej w sobie, bo przy ubezpieczeniu ważniejsza jest relacja kosztu do tego, ile naprawdę dostajesz w razie problemu.

- Kierunek - Polska, Europa czy świat.

- Czas trwania - kilka dni, tydzień albo dłuższy urlop.

- Aktywności - narty, trekking, praca, sport.

- Stan zdrowia - zwłaszcza choroby przewlekłe.

- Dodatki - rezygnacja z podróży, przerwanie albo opóźnienie wyjazdu.

Jeśli jedziesz do kraju drogiego medycznie, nie oszczędzałbym na sumie kosztów leczenia i assistance. Transport medyczny potrafi kosztować setki tysięcy złotych, więc najtańszy wariant bywa pozorną oszczędnością. Dobrą wiadomością jest to, że polisę da się kupić także na ostatnią chwilę: ochrona może zacząć działać następnego dnia po opłaceniu składki, a jeśli jesteś już za granicą, najwcześniej po 3 dniach od zapłaty.

To nie jest powód, żeby kupować wszystko w biegu, ale warto wiedzieć, że spóźniony zakup nie musi oznaczać rezygnacji z ochrony. A skoro polisę można mieć już w kieszeni, trzeba jeszcze wiedzieć, co robić, kiedy faktycznie wydarzy się szkoda.

Jak zgłosić szkodę bez zbędnego stresu

W praktyce liczy się nie tylko to, co polisa obejmuje, ale też czy umiesz z niej skorzystać bez nerwów w środku wyjazdu. Ja zawsze zapisuję numer pomocy w telefonie jeszcze przed wylotem i trzymam certyfikat także offline.

| Rodzaj zdarzenia | Co zrobić od razu | Termin / dokumenty |

|---|---|---|

| Nagłe leczenie lub wypadek | Skontaktuj się z assistance jak najszybciej | Telefon +48 224 224 224, a przy innych polisach także numer z certyfikatu |

| Zgubiony lub uszkodzony bagaż | Poproś przewoźnika o protokół PIR i zachowaj bilety oraz wywieszkę bagażową | Zgłoszenie najpóźniej w ciągu 7 dni po powrocie |

| Nieszczęśliwy wypadek | Zgłoś zdarzenie i zbierz dokumentację medyczną | Najpóźniej 7 dni od zdarzenia, jeśli nie było przeszkód niezależnych od Ciebie |

| Brak zgłoszenia w dniu zdarzenia | Wyjaśnij przyczynę i przejdź na alternatywną ścieżkę | Da się to jeszcze uporządkować, ale wymaga dodatkowych dokumentów |

Przy starszych polisach Avivy warto też sprawdzić, czy sprawę prowadzi ścieżka dawnej umowy czy już aktualna obsługa Allianz, bo to skraca kontakt z właściwym działem. Jeśli nie możesz od razu zadzwonić z zagranicy, sięgasz po formularz albo numer z dokumentów polisy, ale najważniejsze jest, żeby nie czekać do końca wyjazdu. Im szybciej zgłosisz problem, tym łatwiej o organizację pomocy i późniejsze rozliczenie.

Co sprawdzić przed wyjazdem, żeby polisa nie okazała się zbyt wąska

Przed każdym wyjazdem sprawdzam jeszcze kilka prostych rzeczy, bo to one najczęściej decydują o tym, czy ubezpieczenie zadziała tak, jak powinno.

- czy kierunek to Polska, Europa czy świat;

- czy planujesz sport, narty, trekking albo pracę;

- czy zgłosiłeś chorobę przewlekłą zgodnie z prawdą;

- czy masz zapisany numer assistance i polisę w telefonie;

- czy wiesz, że EKUZ jest dodatkiem, a nie pełnym zamiennikiem ochrony.

Dobrze dobrane ubezpieczenie turystyczne nie ma robić wrażenia na papierze, tylko działać wtedy, kiedy naprawdę trzeba zorganizować lekarza, transport albo pomoc po utracie bagażu. Jeśli potraktujesz ten wybór równie uważnie jak rezerwację noclegu, zyskasz coś ważniejszego niż sam dokument: spokój w drodze.